Türkiye, Avrupalı OECD ülkeleri arasında kişi başına düşen gelir sıralamasında son sırada yer alıyor. Bu durum, ülkenin vergi tabanının genişlemesini engelleyerek devletin vergi toplama kapasitesine doğrudan yansıyor.

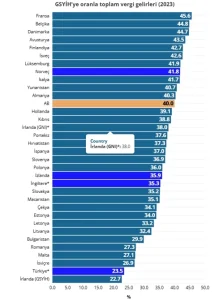

Avrupa ülkeleri arasında kamu hizmetlerinin finansmanını sağlayan vergi gelirlerinin Gayrisafi Yurtiçi Hasıla (GSYH) içindeki payı önemli ölçüde değişiklik gösteriyor. Eurostat’ın 2023 yılı verilerine göre, Avrupa Birliği genelinde ortalama vergi/GSYH oranı %40 seviyesinde seyrederken, Türkiye bu sıralamada en düşük orana sahip ülkelerden biri olarak öne çıkıyor. Konuyla ilgili değerlendirmelerde bulunan uzmanlar, Türkiye’deki bu durumun temelinde kişi başına düşen gelirin düşüklüğü, kayıt dışı ekonominin yaygınlığı ve vergi tahsilat mekanizmasının etkinliğini etkileyen politik yaklaşımlar gibi yapısal unsurların yattığını ifade ediyor.

Vergi yükü konusunda kıta genelinde belirgin bir ayrım göze çarpıyor

AB, İngiltere, Türkiye ve EFTA ülkeleri karşılaştırıldığında, vergi yükü konusunda kıta genelinde belirgin bir ayrım göze çarpıyor. Fransa, GSYH’sinin yüzde 45,6’sını vergi geliri olarak toplayarak listenin zirvesinde yer alıyor. Fransa’yı yüzde 44,8 ile Belçika, yüzde 44,7 ile Danimarka ve yüzde 43,5 ile Avusturya gibi yüksek refah seviyesine sahip ülkeler takip ediyor. İskandinav ülkeleri de yüksek vergi oranlarıyla öne çıkıyor: Finlandiya (yüzde 42,7), İsveç (yüzde 42,6) ve Norveç (yüzde 41,8) AB ortalamasının oldukça üzerinde bulunuyor. Avrupa’nın önde gelen ekonomilerinden İtalya (yüzde 41,7) ve Almanya (yüzde 40,3) da ortalamanın üzerinde yer alan diğer ülkeler.

GSYH’ye oranının yüzde 30’un altında kaldığı ülkeler

Listenin diğer ucunda ise sosyal katkı payları dahil vergi gelirlerinin GSYH’ye oranının yüzde 30’un altında kaldığı ülkeler bulunuyor. Türkiye yüzde 23,5’lik oranla bu grupta yer alırken, onu İsviçre (yüzde 26,9), Malta (yüzde 27,1), Romanya (yüzde 27,3) ve Bulgaristan (yüzde 29,9) izliyor. İrlanda ise yüzde 22,7 ile istatistiksel olarak en düşük orana sahip ülke konumunda.

İrlanda, Türkiye ve İsviçre’deki düşük oranların nedenleri

Tax Foundation Europe politika analisti Alexander Mengden’e göre, İrlanda, Türkiye ve İsviçre’deki düşük oranların her birinin altında farklı ve karmaşık nedenler yatıyor. Mengden, Euronews Business’a yaptığı açıklamada İrlanda’nın durumunun bir istisna olduğunu belirtiyor. Ülkenin yüzde 12,5 gibi çok düşük bir kurumlar vergisi oranına sahip olması, olağanüstü düzeyde doğrudan yabancı yatırım çekmesine neden oluyor. Bu durum, ülkenin GSYH’sini diğer ekonomik göstergelere kıyasla orantısız bir şekilde şişiriyor.

“Türkiye’de devletin vergi toplama kapasitesinin daha sınırlı olduğunu yansıtıyor”

Euronews’te yer alan habere göre; Tax Foundation Europe politika analisti Alexander Mengden, Türkiye’nin durumunun ise daha yapısal ekonomik gerçeklere dayandığını açıklıyor. Mengden’e göre, Türkiye’nin tüm Avrupalı OECD üyeleri arasında kişi başına en düşük GSYH’ye sahip olması, genellikle daha düşük vergi/GSYH oranlarıyla paralellik gösteren bir durum.

Mengden, “Bu tablo, tipik olarak devletin vergi toplama kapasitesinin daha sınırlı olduğunu yansıtıyor” diyor ve bu sınırlı kapasitenin altında yatan nedenleri şöyle sıralıyor:

“Nispeten büyük bir kayıt dışı ekonomi ve gelirleri sınırlayan politika tercihleri.”

Bu iki faktör, devletin potansiyel vergi tabanına tam olarak ulaşmasını engelleyerek vergi gelirlerinin GSYH’ye oranının düşük kalmasına neden oluyor.